Восстановление резерва по сомнительным долгам в ерп

Предприятие занимается производственной деятельностью с длительным производственным циклом (более одного месяца). Имеет в своем составе подразделения основного, вспомогательного производств, обслуживающие хозяйства.

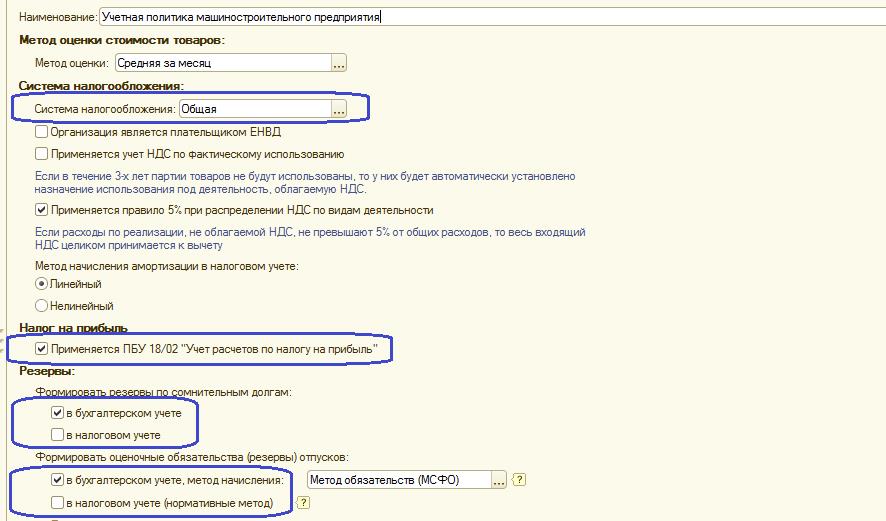

Применяет:

- общую систему налогообложения;

- ПБУ 18/02 «Учет расчетов по налогу на прибыль»;

- формирует резервы по сомнительным долгам (только в бухгалтерском учете);

- формирует оценочные обязательства (резервы) отпусков (только в бухгалтерском учете);

Настраиваем учетную политику в соответствии с требуемыми параметрами.

В этой статье мы рассмотрим вопросы формирования резервов по сомнительным долгам и оценочным обязательствам.

По сомнительной дебиторской задолженности организации обязаны создавать резерв по сомнительным долгам. Об этом говорится в пункте 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Сомнительным долгом считают дебиторскую задолженность покупателей, которая не погашена в сроки, установленные договором, и не обеспечена какими-либо гарантиями (например, залогом, задатком, поручительством).

В бухгалтерском законодательстве есть лишь общие правила создания резерва. Конкретного порядка расчета его суммы оно не содержит. Так, по правилам бухучета размер резерва определяют на основании данных инвентаризации по каждому сомнительному долгу. При этом нужно учитывать платежеспособность дебитора и вероятность погашения им задолженности. Таким образом, конкретную методику расчета резерва компания должна самостоятельно определить в бухгалтерской учетной политике. Чтобы максимально сблизить бухгалтерский и налоговый учет, компания может создавать резерв в том порядке, который установлен статьей 266 Налогового кодекса. А именно:

- на всю сумму задолженности, если просрочка в ее погашении превышает 90 календарных дней;

- на 50 процентов от суммы задолженности, если просрочка в ее погашении составляет от 45 до 90 календарных дней включительно.

Списание резерва происходит при погашении дебиторской задолженности.

Такая методика и реализована при расчете резервов по сомнительным долгам в 1С:ERP.

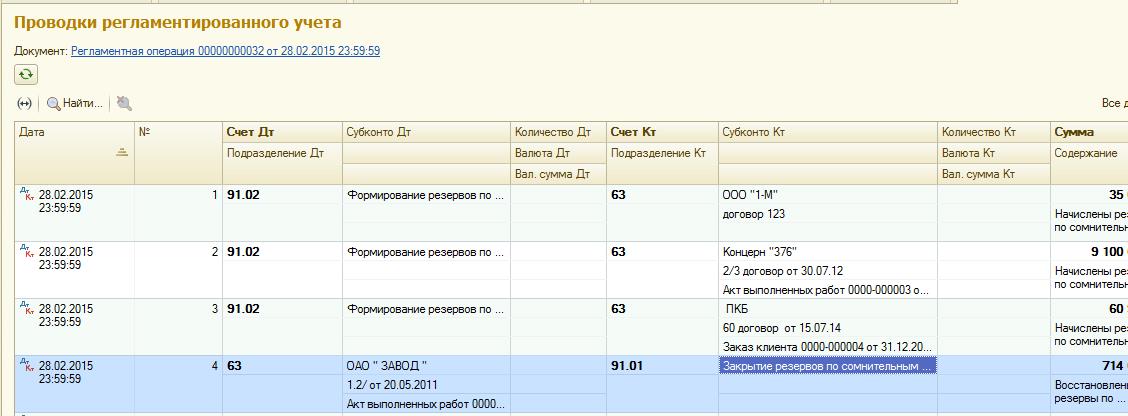

Начисление и списание резерва проводится процедурой «Закрытие месяца»: документ «Регламентная операция» с типом «Формирование резервов по сомнительным долгам».

Документ формирует проводки:

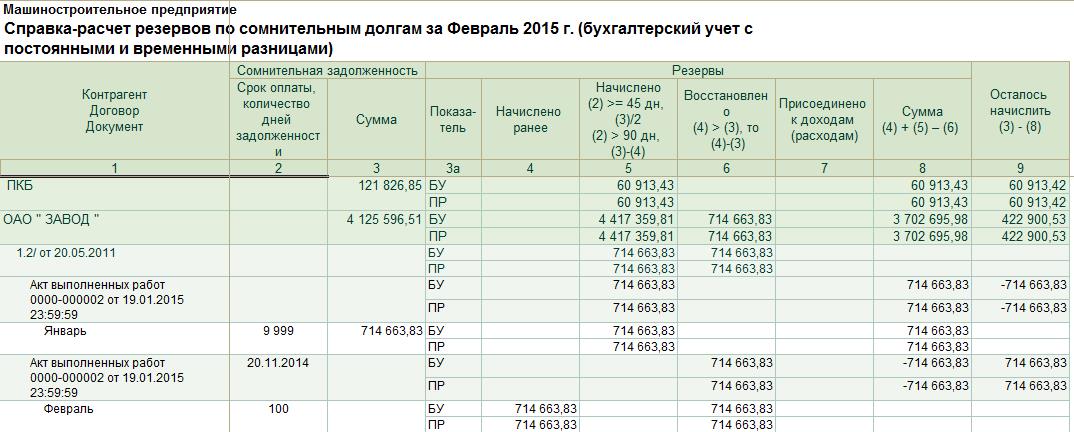

Состояние резервов по сомнительным долгам можем проанализировать при помощи отчета:

ПБУ 8/2010 обязывает вести учет обязательств по предстоящим отпускам работников все организации, кроме субъектов малого предпринимательства. Под действие данного положения попадают организации, имеющие в своем составе более 50 сотрудников. Оценочные обязательства по оплате труда, признаваемые в бухгалтерском учете, могут по желанию организации признаваться и в налоговом учете.

Параметры учета оценочных обязательств задаются в учетной политике организации. Для целей бухгалтерского учет доступен выбор варианта учета:

- Метод обязательств - ежемесячно рассчитывается средняя заработная плата работника и умножается на количество дней отпуска, которые положены за отработанный период. Полученная величина увеличивается на сумму страховых взносов;

- Нормативный метод - определяется некая величина (норматив) от фонда оплаты труда (ФОТ). Ежемесячно вычисляется сумма резерва, исходя из фактического фонда оплаты труда расчетного месяца и норматива. Полученная величина должна быть увеличена на сумму страховых взносов.

Для целей налогового учета применяется только нормативный метод. Параметры нормативного метода: процент отчислений и предельная величина задаются в учетной политике организации.

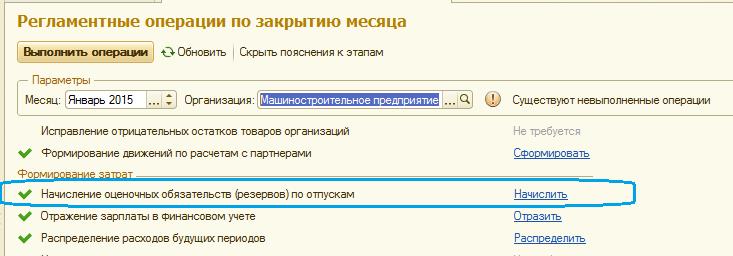

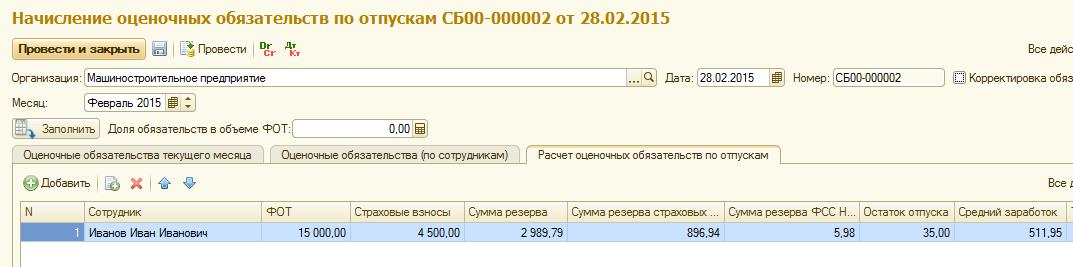

Начисление оценочных обязательств, производится также при проведении процедуры «Закрытие месяца», документом «Начисление оценочных обязательств по отпускам».

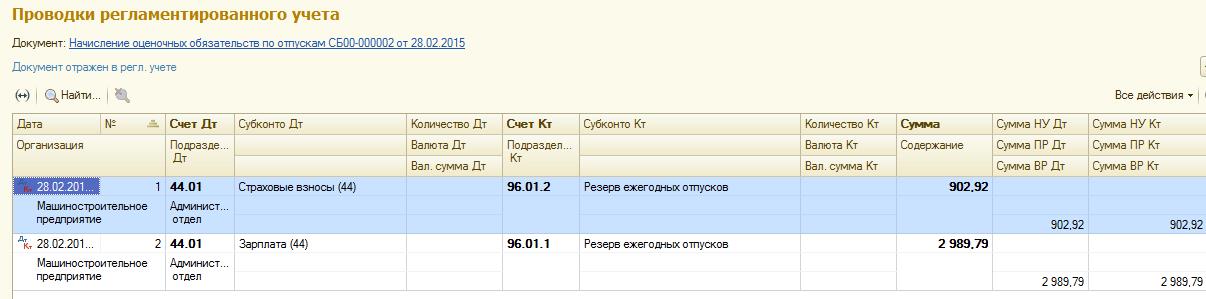

В зависимости от порядка отражения заработной платы в финансовом учете, формируется проводки по начислению резервов:

В налоговом учете резерв не начисляем, поэтому формируются временные разницы.

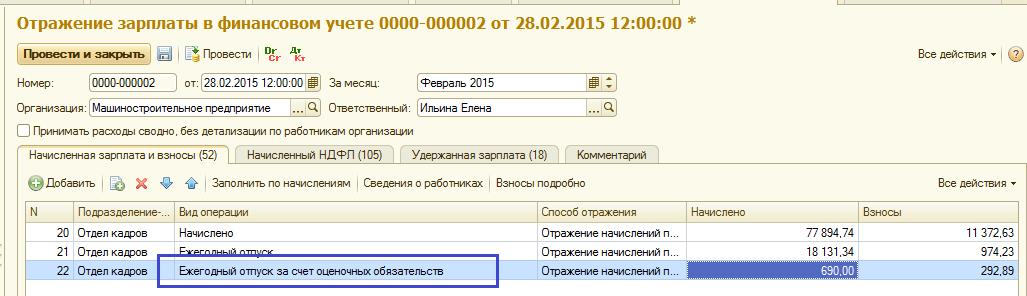

Списание резерва производится при начислении работнику отпускных, суммы резерва на социальное страхование списываются при проведении начисления заработной платы. Причем списывается начисленная сумма резерва. Сумма превышения отражается как затраты по умолчанию сотрудника.

Отражаем зарплату в финансовом учете:

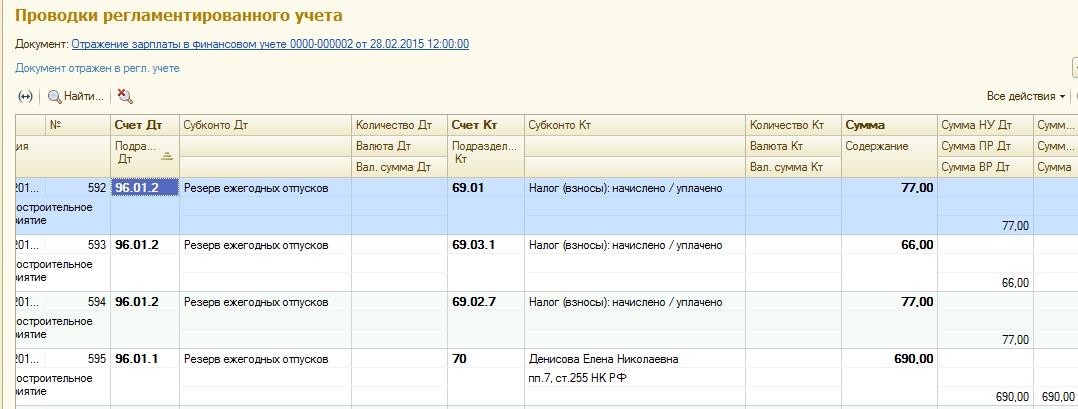

Получаем проводки:

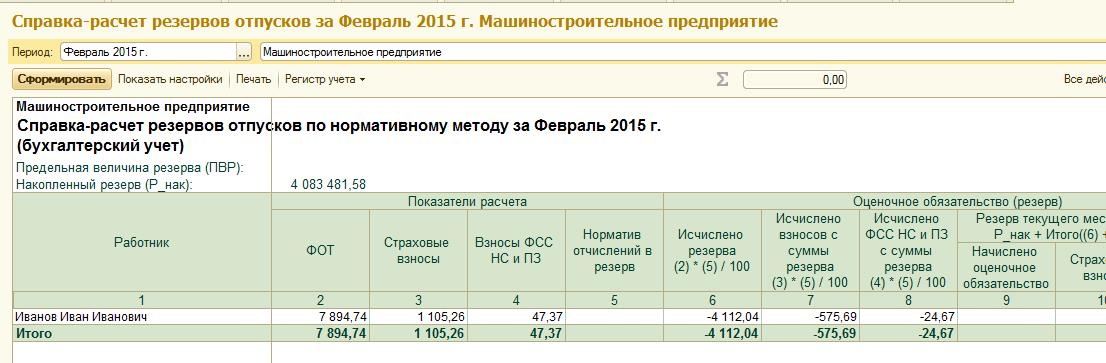

Проанализировать состояние резервов оценочных обязательств, исчисленных нормативным методом, можем при помощи отчета:

Расчет методом обязательств подробно приводится в документе «Начисление оценочных обязательств по отпускам».

Информацию по другим особенностям ведения учета в 1С:ERP Вы можете найти в других статья специалистов ВЦ Раздолье.