Выбор метода расчета

Исходные данные.

Рассмотрим применение различных методов расчета себестоимости на практике.

В качестве примера рассмотрим гипотетическое предприятие ЗАО «Орион», которое выпускает мебель под заказ покупателя.

Пусть в декабре предприятие получило два заказа: 1-й заказ на производство 100 диванов и 50 кресел, а второй заказ на производство 200 столов.

- На производство одной единицы продукции требуются материалы на следующую сумму:

- Диван – 2 500 руб.

- Кресло – 4 000 руб.

- Стол – 500 руб.

Рассмотрим идеальную ситуацию, при которой на начало месяца на предприятии не было незавершенного производства, а в течение месяца были списаны материалы только на производство данных двух заказов.

- Таким образом, в декабре в производство было списано материалов на следующую сумму:

- На производство диванов – 250 000 руб.

- На производство кресел – 200 000 руб.

- На производство столов – 100 000 руб.

В декабре предприятие понесло следующие затраты:

| ИТОГО: | 766 700,00 |

| Основное производство, прямые затраты | Сумма, руб. |

|---|---|

| Материалы | 550 000,00 |

| зарплата ПР | 45 000,00 |

| ЕСН | 11 700,00 |

| Амортизация | 70 000,00 |

| Прочие расходы | 90 000,00 |

| ИТОГО: | 225 600,00 |

| Общепроизводственные расходы | Сумма, руб. |

|---|---|

| Материалы | 40 000,00 |

| Зарплата | 60 000,00 |

| ЕСН | 15 600,00 |

| Амортизация | 35 000,00 |

| Прочие расходы | 75 000,00 |

- Допустим, что в декабре предприятие выпустило продукцию:

- Диван – 30 шт.

- Кресло – 50 шт.

- Стол – 200 шт.

В учетной политике предприятия зафиксировано, что незавершенное производство состоит из материалов, зарплаты основных производственных рабочих (рассчитывается пропорционально материальным расходам), а также ЕСН.

Расчет себестоимости при различных методах.

Попередельный

Вспомним сущность метода: Прямые издержки производства формируются (отражаются в учете) не по видам продукции, а по переделам. Отдельно исчисляется себестоимость продукции каждого передела (даже если речь идет о выпуске нескольких видов продукции). Косвенные расходы распределяются пропорционально установленным базам.

Итак, в случае нашего примера, на предприятии осталось незавершенное производство, так как мы списали материалов для производства 100 диванов, а выпустили только 30.

Рассчитаем НЗП:

| ИТОГО: | 766 700,00 | 193 000,00 | 573 700,00 |

| Основное производство, прямые затраты | Сумма, руб. | НЗП | Распределять |

|---|---|---|---|

| Материалы | 550 000,00 | 175 000,00 | 375 000,00 |

| зарплата ПР | 45 000,00 | 14 300,00 | 30 700,00 |

| ЕСН | 11 700,00 | 3 700,00 | 8 000,00 |

| Амортизация | 70 000,00 | 70 000,00 | |

| Прочие расходы | 90 000,00 | 90 000,00 |

Пусть прямые затраты (за исключением материалов, принадлежность которых известна), распределяются на продукцию пропорционально объему выпуска. Распределим их:

| ИТОГО по прямым затратам | 97 197,00 | 237 006,00 | 239 497,00 | 573 700,00 |

| Заказ 1 | Заказ 2 | Итого | ||

|---|---|---|---|---|

| Диван | Кресло | Стол | ||

| Заказ (количество) | 100 | 50 | 200 | 350 |

| Выпуск (количество) | 30 | 50 | 200 | 280 |

| материалы | 75 000,00 | 200 000,00 | 100 000,00 | 375 000,00 |

| зарплата | 4 017,00 | 6 696,00 | 19 987,00 | 30 700,00 |

| ЕСН | 1 040,00 | 1 740,00 | 5 220,00 | 8 000,00 |

| амортизация | 7 500,00 | 12 500,00 | 50 000,00 | 70 000,00 |

| прочие расходы | 9 640,00 | 16 070,00 | 64 290,00 | 90 000,00 |

Пусть косвенные расходы распределяются на выпуск пропорционально материальным затратам.

Распределим их:

| ОПР | 45 120,00 | 120 320,00 | 60 160,00 | 225 600,00 |

| Заказ 1 | Заказ 2 | Итого | ||

|---|---|---|---|---|

| Диван | Кресло | Стол | ||

| материалы | 75 000,00 | 200 000,00 | 100 000,00 | 375 000,00 |

Итак, себестоимость готовой продукции получилась:

| Себестоимость выпуска | 142 317,00 | 357 326,00 | 299 657,00 | 799 300,00 |

| Заказ 1 | Заказ 2 | Итого | ||

|---|---|---|---|---|

| Диван | Кресло | Стол | ||

| Выпуск (количество) | 30 | 50 | 200 | 280 |

Позаказный

Вспомним сущность метода: прямые основные издержки производства учитываются в разрезе калькуляционных статей по производственным заказам. Остальные издержки учитываются по местам возникновения и в дальнейшем включаются в себестоимость заказов путем распределения. До выполнения заказа все производственные расходы, которые к нему относятся, считаются незавершенным производством.

По окончании работ определяется индивидуальная себестоимость единицы продукции (заказа).

В случае нашего примера, к незавершенному производству относится весь выпуск по заказу 1, так как заказ не был полностью исполнен.

Рассчитаем незавершенку:

| ИТОГО: | 766 700,00 | 270 332,00 | |

| Основное производство, прямые затраты | Сумма, руб. | НЗП | Распределять |

|---|---|---|---|

| Материалы | 550 000,00 | 450 000,00 | 100 000,00 |

| зарплата ПР | 45 000,00 | 36 800,00 | 8 200,00 |

| ЕСН | 11 700,00 | 9 568,00 | 2 132,00 |

| Амортизация | 70 000,00 | 70 000,00 | |

| Прочие расходы | 90 000,00 | 90 000,00 |

Эти прямые, а также косвенные расходы текущего периода относятся на себестоимость второго заказа:

| Себестоимость заказа: | 495 932,00 | 495 932,00 | |

| Заказ 1 | Заказ 2 | Итого | |

|---|---|---|---|

| материалы | 100 000,00 | 100 000,00 | |

| зарплата | 8 200,00 | 8 200,00 | |

| ЕСН | 2 132,00 | 2 132,00 | |

| амортизация | 70 000,00 | 70 000,00 | |

| прочие расходы | 90 000,00 | 90 000,00 | |

| ИТОГО по прямым затратам | 270 332,00 | 270 332,00 | |

| ОПР | 225 600,00 | 225 600,00 |

Попроцессный (простой)

Сущность метода заключается в следующем: прямые и косвенные издержки учитываются по калькуляционным статьям затрат на весь выпуск готовой продукции. Средняя себестоимость единицы продукции определяется делением суммы всех издержек за отчетный период на количество выпущенной в периоде готовой продукции.

Сумму незавершенного производства определим аналогично попередельному методу

| ИТОГО: | 766 700,00 | 193 000,00 | 573 700,00 |

| Основное производство, прямые затраты | Сумма, руб. | НЗП | Распределять |

|---|---|---|---|

| Материалы | 550 000,00 | 175 000,00 | 375 000,00 |

| зарплата ПР | 45 000,00 | 14 300,00 | 30 700,00 |

| ЕСН | 11 700,00 | 3 700,00 | 8 000,00 |

| Амортизация | 70 000,00 |

| 70 000,00 |

| Прочие расходы | 90 000,00 | 90 000,00 |

Распределим общую сумму затрат на количество выпущенной продукции

| сумма затрат/ себестоимость | 85 640,00 | 142 730,00 | 570 930,00 | 799 300,00 |

| Заказ 1 | Заказ 2 | Итого | ||

|---|---|---|---|---|

| Диван | Кресло | Стол | ||

| заказ | 100 | 50 | 200 | 350 |

| выпуск | 30 | 50 | 200 | 280 |

Теперь сравним себестоимость, полученную этими тремя методами:

| Попроцессный | 85 640,00 | 142 730,00 | 570 930,00 | 799 300,00 |

| Заказ 1 | Заказ 2 | Итого | ||

|---|---|---|---|---|

| Диван | Кресло | Стол | ||

| выпуск | 30 | 50 | 200 | 280 |

| Попередельный | 142 317,00 | 357 326,00 | 299 657,00 | 799 300,00 |

| Позаказный | 495 932,00 | 495 932,00 | ||

Разница результатов довольно существенная, притом, что исходные условия у нас были совершенно одинаковыми.

То есть один единственный параметр учетной политики может довольно существенно сказаться на финансовом результате, о чем всегда следует помнить руководству предприятия.

Автоматизация процесса.

Расчет себестоимости на любом предприятии является довольно трудоемким процессом. Причем, здесь дает о себе знать разница целей различных служб: с точки зрения бухгалтерии (которая, как правило, и ведет учет затрат), завершающие операции периода ограничиваются корректным закрытием счетов в целом, как того требует законодательство. Себестоимость каждого конкретного изделия бухгалтерию мало интересует. Руководство же предприятия для принятия управленческих решений требуется именно себестоимости продукции. Причем, желательно, чтобы она была получена не каким-то «котловым методом» (что-то прибавили, что-то отняли, на что-то поделили), а отражало реальную картину.

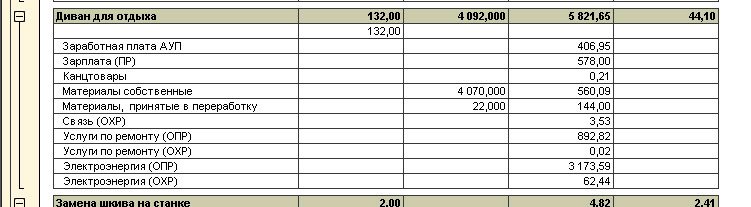

Компромисс между этими двумя целями позволяет достичь программный продукт «1с:Управление производственным предприятием, 8».

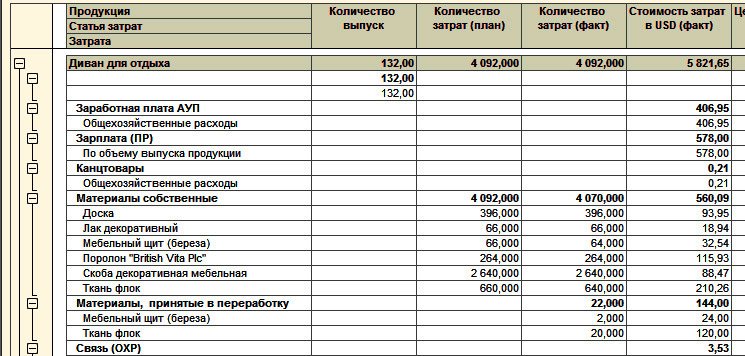

Заложенная в программу методология, позволяет бухгалтерии вести учет затрат в обычном режиме в течение месяца, а затем закрывать период. По результатам закрытия периода они получают свои стандартные бухгалтерские отчеты (оборотно-сальдовую ведомость, анализ счета и т.д.). Управленцы же могут своими отчетами получить себестоимость в следующем виде:

То есть программа позволяет увидеть, из каких именно затрат сложилась себестоимость каждого готового изделия. Более того, при желании, мы можем расшифровать материальные статьи (например, «материалы собственные») конкретными номенклатурными позициями.

Таким образом, можно сделать вывод, что выбор метода расчета себестоимости (так же, как и баз распределения расходов), является довольно ответственным шагом, который требует от руководства понимания разницы между методами, а так же их влияние на финансовый результат работы предприятия. Не менее ответственным шагом является и выбор системы автоматизации на предприятии, ведь именно от нее зависит полнота, достоверность и своевременность получаемой информации. А ведь, как известно «кто владеет информацией – тот владеет миром».

Автор: Вера Пикурен.